第14号:高賃金組織化していくための、作業者を付加価値生産者に変える方法

「シライ先生、b事業は基本的にβさんに専念してもらおうと思っていたのですが・・」スクール事業を営むA社長からのご発言です。私は続きに耳を傾けます。「粗利目標は高いですが、βさんなら前職での経験もあるし、しっかり者だし、任せて大丈夫だと思っていました」

A社にとってのb事業は、収益の柱とは言えないものの、他事業との関連性が強く、特に顧客との継続的な接点機能として大きな役割を果たしています。b事業から他事業に顧客を送客していくことで、A社全体の高収益化に一役買っている重要な事業です。

そのb事業はここ数年、新規顧客数が伸び悩んでいます。テコ入れを模索していたところ前任責任者が退職、新たに採用したβさんは前職でも同業同種の仕事に従事していたこともあり、また他の収益事業に人を割く必要も出ていたことから、しばらく様子を見た後に専任責任者としてβさんを抜擢した、ということです。A社長は続けます。

「ところが半年経ってせっかくの掻き入れ時を迎えたのに、入会者数は思ったように増えませんでした。もちろん、私からも何度か指導しました。でも結果的には極めて中途半端な集客活動に終わり、目標値には届きませんでした。」こうおっしゃるA社長ですが、その表情には危機感や深刻さは伺えません。

「b事業は今後どうなさるのですか?」私は社長に問いかけます。社長はお答えになります。「もちろん、目標目指して頑張っていきますよ。b事業はうちの重要なポジションですからね。βさんには頑張って入会者を増やしてもらいたいと思っています、ただ、もう少しやってくれると思っていただけに残念な思いはありますね」

業績に対する深刻さはそれほど感じさせないA社長も、これについては期待と違った肩透かしをくらった強い感覚があるようです。

「βさんの新規顧客獲得実施計画を拝見できますか」私の問いに対し「それは作っていません」と社長はお答えします。これで集客がうまくいかなかった理由が分かりました。βさんは、入会者数を増やすという業務を自分の重要業務と認識していないのです。

「さすがにそんなことはないでしょう」声には出しませんが社長の訝しげな表情が語ります。もちろん社長はβさんに直接指導していますし、集客策を提案するよう話はしています。しかし残念なことに、βさんにとってそれは「付随業務」をお願いされている感覚に近いものに過ぎないのです。

社長にとっては、新規顧客を増やすという事は会社の未来を決める生命線の重要業務のはずです。しかしそれが社員には伝わっていません。そのギャップを引き起こす真因は「業務の付加価値」を認識する習慣が組織にないことにあります。

会社にあるあらゆる業務には価値の大小があります。大きな価値を生む業務もあれば生まない業務もある、感覚的それはお分かりになると思います。価値の大きな業務時間を増やし、価値の小さな業務時間を減らせば生産性も高くなる、ということは誰もが分かることでしょう。

しかし、これを日常の習慣として意識して実施している組織は極めて少ないというのが実情です。その原因は3つあります。

①付加価値の定義が揃っていない

②1人が生み出す付加価値を測定するモノサシがない

③業務の付加価値分解がされていない

付加価値とは「自社が市場に対して付加した独自価値の総和」であり、その経済価値は「粗利」という形で表されます。その粗利を1人時間当たりいくら生み出したかを測る物差しが「人時付加価値」です。この付加価値の定義とモノサシが組織で揃っていないと、業務担当者の判断で価値があると思った仕事を、業務担当者のペースでやり続けるということになります。

新規顧客獲得とは、“自社の付加価値とお客様の出会いを推進する行為”であり、これによって付加価値の総和を大きく押し上げる重要な活動です。しかしその定義を揃えていないがために、βさんは良かれと思ってその他の業務-“予約の電話やメール対応・講師へのきめ細かな連絡・シフト作り”、といった業務を一生懸命こなしているのです(そこには“本人が得意としている”という要素も加わります)。

もちろんそれらの業務にも価値はあります。しかしながら、業務価値の大きさを認識しないままに業務に当たるが故に、社長の思惑とはどこか外れたことをやり続けるという、社長従業員双方にとって勿体ないことが起きてしまうのです。

業務の中には付加価値の創造、付加価値の提供に直接関与する業務もあれば、そうでない業務もあります。また、業務というものは放っておくとゴミと同じくどんどん増えていきます。日常業務の中で様々な問題が起き、様々な要望が舞い込みます。帳票も報告事項も作業も増え、PC内のフォルダやファイルも増えていきます。

定期的に業務棚卸をし、価値分解しなければ、本当に付加価値に繋がる業務へ割ける時間が大きく損なわれますし、そもそも業務ごとに価値の大小に違いがある、ということにすら気が付けないかもしれません。当然、人時付加価値が上がるわけがありません。

「付加価値の定義・人時付加価値指標・業務の付加価値分解」という仕組みを整備できて、はじめて人時付加価値の改善に取り組めるようになります。業務担当者は、それらの仕組みのうえで業務毎の付加価値の大きさを認識できるようになり、人時付加価値を最大化していく業務が何かを考えることができるようになります。

この付加価値向上の基盤によって、組織の思考回路が付加価値思考に変わり、付加価値に関係なく業務をこなす“作業者”から、自ら価値ある仕事を生み出す“付加価値生産者”へと変わっていくのです。

給与の出所は人時付加価値です。人時付加価値の40~60%を給与として分配するのが財務上の健全さを保てる水準です。人時付加価値が低くて分配率を高くすれば財務状況が悪化します。

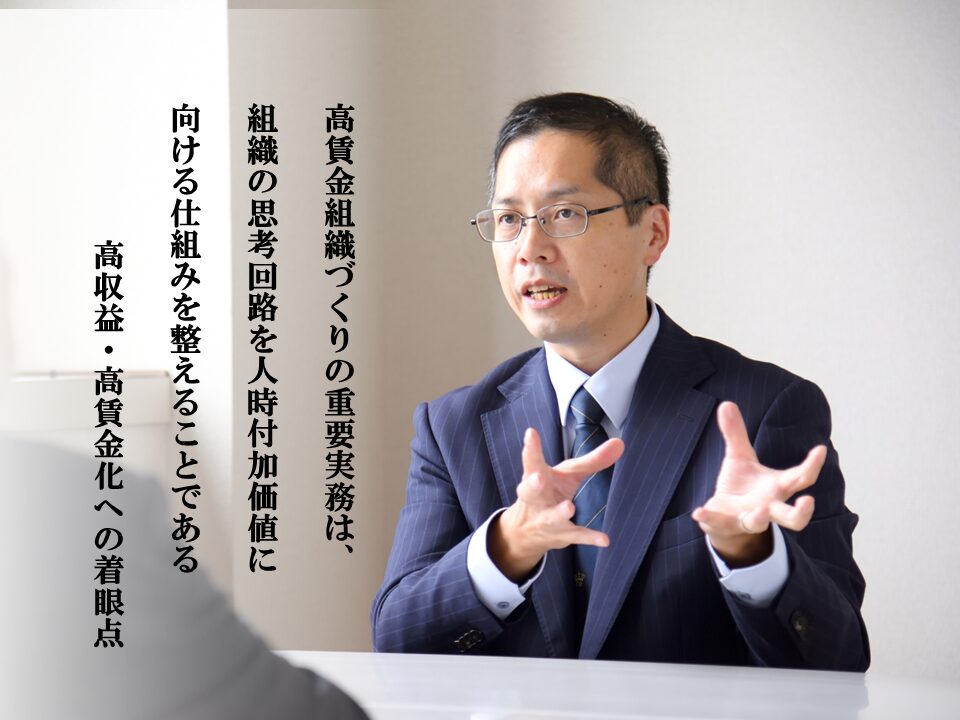

賃金水準を上げていくには、人時付加価値を高め続け、社員全員がこれを空気のごとく自然に意識している社風を作ることです。高賃金組織を目指す社長にとって組織運営上の重要な実務は、組織全体の思考回路を人時付加価値の向上に向けていくことです。

A社は損益計画をもとに人時付加価値目標を定めます。その目標をクリアしていくための重要業務が区分けされていきます。b事業の重要業務には入会促進のほか、退会防止が定められます。自社の独自価値と人時付加価値を意識し出したβさんは、そのための実施計画づくりに精を出しています。

もちろん、まだまだ社長のサポートが必要です。しかし確実に、その意識は社長が作った仕組みによって変わってきたのです。

A社の思考連動経営は始まったばかりです。

著:白井康嗣

コラムの更新をお知らせします!

コラムはいかがでしたか? 下記よりメールアドレスをご登録いただくと、更新時にご案内をお届けします(解除は随時可能です)。ぜひ、ご登録ください。

Warning: Undefined array key 0 in /home/xb528411/jcpo.jp/public_html/wp-content/themes/jcpo_theme2020/inc/inc-under-widg.php on line 4

Warning: Attempt to read property "term_id" on null in /home/xb528411/jcpo.jp/public_html/wp-content/themes/jcpo_theme2020/inc/inc-under-widg.php on line 4