第10号:高収益・高賃金社長が幹部を動かしていく武器

「シライさん、行動計画まで作られるんですか?!」

自動車関連業を営むA社社長とともに同席した、A社メインバンク担当者からのご発言です。コロナで傷んだ財務状況を立て直すために、会社利益と社員年収を同時に増やしていく仕組み作りを勉強されているA社長。A社長より「メインバンクへの業績報告に同行してほしい」との要請を受け、金融機関の応接室にて私とA社長、そしてバンク担当者とのミーティング中の出来事でした。

バンク担当者は続けます。「行動計画書まで社長に書かせるコンサルタントにはあまりお会いしたことがありません」

A社長が提出した行動計画書は、A3サイズの行動計画が約10枚重なっている”冊子”です。数値計画や方針書以外に、この量の行動計画が出てきたことはおそらく初めてのことだったでしょうから、驚かれるのも無理はありません。

金融機関にとって必要な経営計画書は、どちらかと言えば数値計画主体の計画となります。損益計画の他に資金繰り計画やキャッシュフロー計画が作られます。基本的には融資可否や条件検討の資料になりますので、資金使途や返済能力を図るためにも数値上の根拠が必要となるため、このような数値主体の計画が求められるという事になります。

一方で、A社長に必要な書は、(それを経営計画書と呼ぶかは別にして)高収益・高賃金事業を作り、精鋭社員を揃えて儲かるビジネスを作っていくものです。これは融資可否という一時的かつ静的な話ではなく、事業を強くしていくプロセス全体設計という長期的かつ動的な話です。その動的な動きを確実に進めていくための基本にして最大のツールが行動計画書になります。

なぜ行動計画書が重要なのか。それは社長が打ち出した「未来像・決定事項・考え方」の3要素を、「組織の思考・行動」と確実に連結していくインターフェイスの役割を果たすからです。

それによって組織は確実に方向を合わせながら巡航速度を上げていき、日を重ねるごとに生産性を高め続けることができます。高い目標、大胆な決定事項を前に、どうしたらそこに実現できるかを計画の過程で必死に検討するため、時間を追うごとに力を積み増ししていきます。

一方、行動計画書がない、あっても機能させられない組織は、社長の「未来像・決定事項・考え方」が「組織の思考・行動」と連結しません。このような組織は方向性が合わずに皆が自分の判断基準で行動します。方向が合っていないため、動きはしているものの前進の速さは極めて遅く、日を重ねるごとに停滞感が増していきます。1年前と3年前で売上・利益・社員年収は殆ど変わっていません。

そもそも行動計画がない組織は、売上・利益・社員年収を飛躍させる目標を立てたがらない傾向にあります。なぜなら、目標を立てたところでそこに向けて行動を進めることができないことを自分たちで承知しているからです。

A社は高収益高賃金化に向けて様々な仕組みを整えていきます。そして実際に組織を動かしていくフェーズに入った際に、この行動計画の運用に着手します。

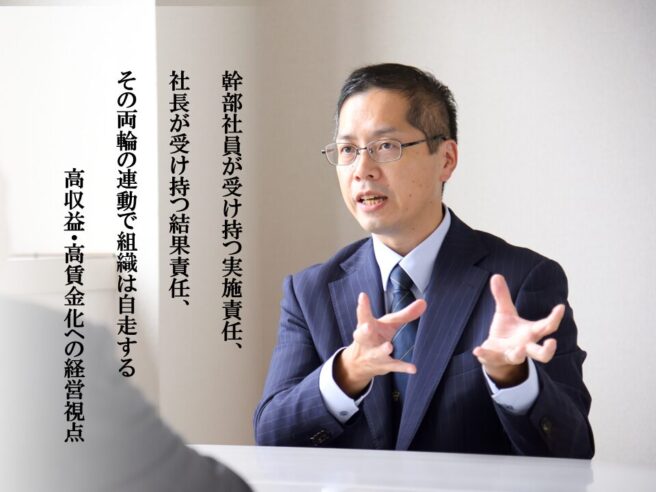

行動計画書は社長と組織の連結インターフェースと説明しました。その機能を発揮する行動計画書の抑えどころは「行動計画書は社長ではなく実施責任者が策定する」ということです。なぜなら社長が担っているのは結果責任であって実施責任ではないからです。この結果責任と実施責任の認識をしっかりしておくことが非常に重要です。

行動計画書には、その前提として社長自身が打ち出す「未来像・意思決定事項・考え方」が明文化された方針書があります。方針を決定し、実現していく責任は社長にあります。社長が自らの意志で、事業目標をどのような考え方に基づいて実現していくのかを決めなければなりません。したがってその結果に対する責任は全て社長が担うことになります。

そして幹部社員は、社長が打ち出した「未来像・意思決定事項・考え方」を実現していくための「実施(行動)」に対して責任を担うのです。したがって行動計画書を作成するのは、実施に対して責任を負う幹部社員となります。この、結果責任と実施責任には明確な違いがある、という考え方を理解することは極めて重要です。

バンク担当者が驚いた10枚の行動計画書も、社長自ら策定したものは1枚のみで、他は全て幹部社員らが社長の意思決定事項を受けて策定したものになります。そこには社長の意思決定事項に対する次のような計画があります。

・生産能力を1.5倍に引き上げるための改善計画書

・1年点検実施率を80%に引き上げるマニュアル展開計画書

・顧客満足を高めながら人時生産性を1.2倍に引き上げる改善計画書・・・

それぞれの計画には、その立案にあたっての基本的な考え方が社長の言葉で記述されています。幹部社員はその考え方に基づいて計画を策定するのです。

これまで行動計画など策定した経験のない幹部にとって、これは非常にチャレンジングな経験となります。なぜなら、否が応でも彼らは頭をフル回転させなければならないからです。行動計画はそれに従って行動することよりも、これを作る過程に大きな価値があります。計画を作るという行為は思考するという行為に他なりません。

道筋を見つける、段取りを考える、スケジュールを考える、管理方法を考える・・・そして、言われたことだけやる作業者から自ら価値を生み出す付加価値生産者へと変わっていくのです。

社長は、彼らが作った行動計画書をチェックすることで、自らの意図がきちんと伝わっているかをチェックできます。もし伝わっていないようなら、社長の未来像・意思決定事項・考え方を改めて伝達することで、社長と組織の思考連動度をより強固なものにしていくことができます。

そうして社長が承認した計画であれば、あとは実施を幹部社員に任せ、社長は定期チェックを行うだけで細かい部分まで指示をしなくても組織が回り出すようになります。

メインバンク担当者は、その行動計画書を社長の方針に基づいて幹部が作ったという事実を知り「私も管理職として頑張らなければなりませんね」と冗談交じりに仰います。

A社長は、高収益高賃金事業を組織の力で回す入口に立っています。A社長はお話しされます。「この行動計画書が業績目標を実現していく道筋です。私の業績責任ものと、必ずこの計画を実現させます。」

あなたは幹部社員に頭を使わせていますか?社長の未来像・決定事項・考え方を、幹部社員の思考行動にがっちり連結させていますか?

著:白井康嗣

コラムの更新をお知らせします!

コラムはいかがでしたか? 下記よりメールアドレスをご登録いただくと、更新時にご案内をお届けします(解除は随時可能です)。ぜひ、ご登録ください。